Namanya Nyi Iteung. Ibu muda satu anak, yang tinggal di Bandung. Sejak pandemi, suami Nyi Iteung, Kang Kabayan dirumahkan secara sepihak oleh kantornya. Dua tahun pandemi, Nyi Iteung mencoba menambah penghasilan dengan menjual aneka kue buatan sendiri. Suaminya yang belum bekerja jadi kurir pribadi Nyi Iteung. Mereka selain partner tidur, ternyata partner usaha juga, so sweet pokokna!

Alhamdulillah pandemi mulai berakhir, tapi Kang Kabayan belum juga bekerja. Pendapatan dari jualan kue juga lumayan. Laba usahanya sebulan mencapai gaji semasa kerja. Kali ini, Nyi Iteung dan Kang Kabayan ingin memperbesar usaha. Dari yang cuma membuat kue berdasarkan pesanan atau PO, sekarang ingin menyediakan stok siap jual. Dari hand mixer, beralih ke heavy duty mixer. Dari baking dengan oven rumahan, ke oven deck yang besar.

Nyi Iteung ingin menambah modal, tetapi terkendala jaminan. Dia sebenarnya tidak butuh banyak. Cukup dua puluh juta. Dilihat dari sisi bank, kebutuhan modal Nyi Iteung untuk mengembangkan usaha disebut juga kredit produktif.

Kalau ke bank besar, jauh dari rumahnya. Nyi Iteung juga tidak pede mendatangi bank besar. Dia pun teringat. Ada Bank Perkreditan Rakyat BPR Mitra Parahyangan, dekat rumahnya di Bandung.

Yuk Kenalan dengan BPR Mitra Parahyangan

PT Bank Perkreditan Rakyat Mitra Parahyangan adalah BPR yang berlokasi di jl. BKR Lkr. Sel. No.154A, Cigereleng, Kec. Regol, Kota Bandung, Jawa Barat.

Sesuai lokasinya, BPR Mitra Parahyangan melayani nasabah yang berlokasi di Jawa Barat. Tidak menutup kemungkinan ada nasabah dari daerah di luar Jawa Barat

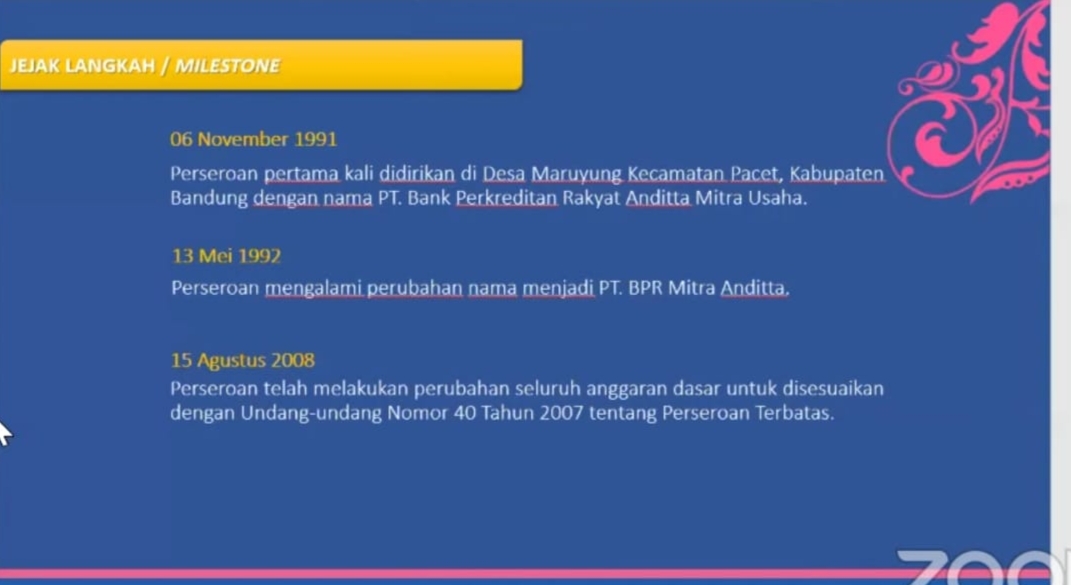

Berdiri sejak 1991 dengan nama awal PT

Bank Perkreditan Rakyat PT Anditta Mitra Usaha, BPR Mitra Parahyangan masih ada sampai sekarang.

Apa saja produk dari Bank Perkreditan Rakyat Mitra Parahyangan?

Tabungan Mitra;

Tabungan Parahyangan;

Deposito Berjangka;

Kredit Modal Kerja dan Investasi;

Kredit Serba Guna;

Kredit Kepemilikan Rumah;

Kredit Kendaraan Bermotor;

Kredit Pembiayaan Haji;

Kredit Konsumtif Karyawan.

Berdiri sejak lama, BPR Mitra Parahyangan bekerja atas dasar hubungan kemitraan antara perbankan dan masyarakat, membentuk keterikatan yang kokoh untuk membangun perekonomian Tanah Parahyangan, berasaskan kepercayaan, profesionalisme, dan ketulusan.

B. Syarat Pengajuan Kredit Produktif untuk Usaha

Menurut Bapak Toni Muliadi selaku Direktur Utama PT BPR Mitra Parahyangan, ada tiga jenis usaha dilihat dari omzetnya. Yaitu:

Mikro, jika omzet setahun dibawah 2 Milyar Rupiah;

Kecil, jika omzet setahun berkisar antara 2-15 Milyar Rupiah;

Menengah, jika omzet setahun di atas 15 Milyar Rupiah.

Selain jenis di atas, ada juga Usaha Ultra Mikro (UMi). Yaitu, usaha yang dimiliki oleh perorangan yang menjalankan usaha untuk memenuhi kebutuhan hidup.

Secara umum, masalah dari UMKM adalah masalah manajemen keuangan. Jadi, nasabah yang sudah memenuhi syarat pengajuan kredit produktif akan diberi pendampingan usaha UMKM supaya dana pinjaman digunakan sesuai peruntukan.

BPR Mitra Parahyangan juga akan mengawasi pencatatan keuangan nasabah agar nasabah mengetahui prioritas penggunaan dana. Karena sering dijumpai, nasabah mengajukan pinjaman untuk usaha, tetapi dana digunakan untuk merenovasi rumah, bahkan membeli mobil. Pada akhirnya, BPR juga terkena dampak jika nasabah sulit membayar pinjaman.

Adapun syarat pengajuan kredit produktif adalah :

Mempunyai fisik usaha yang sedang berjalan;

Ada kebutuhan menambah modal;

KTP, KK, NPWP, dsb;

Data jaminan, semisal rumah, kendaraan, dan deposito.

Untuk kisaran pencairan kredit ada dua jenis.

0-50 juta, diberikan jika usaha nasabah berjalan baik. Pinjaman ini tidak perlu jaminan.

50-300 juta, diberikan jika usaha nasabah berjalan baik dan ada jaminan.

Setelah pengajuan kredit disetujui, uangnya dipakai buat usaha ya. Jangan dipakai buat beli mobil, beli rumah, atau buat kawin lagi, eeet dah!

Berikut tips dari Bapak Toni Mulyadi, Dirut PT BPR Mitra Parahyangan, agar dana pinjaman sepenuhnya digunakan sesuai peruntukan pengembangan usaha.

Kurangi pengeluaran emosional. Misalnya, tas baru, baju baru, makan enak.

Tinjau transaksi secara teratur.

Bagi usaha kecil, sangat penting melakukan pencatatan.

Jual barang tidak terpakai.

Cobalah lihat di rumah. Adakah baju, motor, atau mobil yang jarang dipakai? Jual!

Gunakan metode autodebet untuk menabung.

Di BPR Mitra Parahyangan para pelaku UKM Mikro dan Ultra Mikro bisa menabung bersistem autodebet. Jadi tabungan kita sudah diplot dari awal, bukan sisa tabungan.

Mulai dengan investasi.

Hari ini banyak sekali cara berinvestasi. Bisa berinvestasi dalam bentuk emas, bisa uang tunai autodebet, bisa berbentuk tanah. Jadi bisa dipakai sewaktu waktu. Namun jenis investasi ini menyesuaikan dengan kebutuhan dan kondisi individu sehingga berbeda-beda tiap orang.

Kesimpulannya, selama tujuan dan penggunaan dana benar, usaha pun bisa berkembang. Yang perlu diingat, besaran cicilan harus menyesuaikan kemampuan, agar tidak terjadi kredit macet. Bagaimana Sobat Rumahami, mau tambah modal usaha? Ke BPR Mitra Parahyangan saja!

Keren, pengen punya bisnis cafe and bakery jg tp belum ada modal jd yah gitu, semoga segera ada modal.y jg

BalasHapusSemoga usaha Nyi Iteung dan Kang Kabayan makin berkembang. Senang sekali UMKM seperti milik mereka ini terbantu berkat BPR Mitra Parahyangan

BalasHapusMemang selama tujuan dan penggunaan dana benar, usaha pun bisa berkembang asal besaran cicilan harus menyesuaikan kemampuan, agar tidak terjadi kredit macet.

Ternyata mudah ya melakukan pinjaman ke bank. Orang-orang bilang katanya rumit. Harus ada jaminan

BalasHapusSukses terus ya Mba usahanya! Senang dapat info soal BPR yang bisa melakukan pendampingan ke UMKM

BalasHapusWah, ternyata BPR Parahyangan ini ada di Regol. Sebagai orang Bandung dan punya bisnis juga, bisa nih dapat modal usaha dengan mengajukan pinjaman me BPR

BalasHapusSekaranh makin banyak ya yang perhatian denga UMKM kecil. Semoga usaha nyi Iteung bisa berkembang ya

BalasHapusBPR bisa menjadi pilihan ya, mbak bagi mereka yang membutuhkan modal usaha. lebih bagus lagi kalau suku bunganya juga rendah

BalasHapusWuih sekarang mau usaha sebenernya udh banyak cara untuk cari modal ya. BPR ini membantu banget sih

BalasHapusMengembangkan usaha memang jadi tantangan tersendiri ya. Agar usaha tidak stagnan dan berkembang, menambah modal jadi salah satu pilihan. Dan jika membutuhkan dari pihak luar, memang baiknya meminjam ke tempat yang kredibel dan terpercaya.

BalasHapusPencairan dana yang cukup memadai untuk membesarkan sebuah usaha UMKM.

BalasHapusTips agar dana pinjaman sepenuhnya digunakan sesuai peruntukan pengembangan usaha secara maksimalnya sangat mantul.

Memang betul kalau yang namanya orang usaha, gak boleh konsumtif. Kudu banyak melihat peluang.

Modal buat beberapa orang itu mayan berat ya.

BalasHapusAlhamdulillah ada BPR ini yg memberikan solusi jitu bgt

BPR membantu banget usaha UMKM ya kak. Dengan penambahan pinjaman pelaku usaha lebih bisa bergerak untuk bangun usahanya

BalasHapus