A. Yuk Belajar Keuangan, agar Usaha Berkembang Sesuai Harapan

Assalamu'alaikum, selamat datang di rumahami lagi. Kali ini rumahami mau sharing materi 'Belajar Keuangan'. Alhamdulillah hari ini rumahami mengikuti webinar yang diadakan Indscript Creative bersama dengan Bank Perkreditan Rakyat (BPR) Mitra Parahyangan, Bandung.

B. Perlukah Belajar Keuangan?

Sobat rumahami, siapa di sini yang pernah mendapat broadcast pinjaman online? Hampir semua orang pernah, ya? Aku juga sering. Broadcast pinjaman online (pinjol) ini tidak kira-kira. Kita tidak kenal siapa dia. Tapi dia jor-joran broadcast. Sekilas pinjaman yang ditawarkan kecil. Namun, jika cicilannya diremehkan lama-lama nilainya membesar.

Niat awal mengajukan pinjol untuk menambah stok warung. Eh malah untuk membeli HP baru atau motor baru. Cicilan yang semula dua ratus ribu per bulan, membengkak jadi sejuta per bulan. Ujung-ujungnya tambal sulam dengan mengambil pinjol baru untuk menutup pinjol lama. Bahaya, kan? Banyak terjadi, suami istri bisa-bisa cerai karena pinjol ini. Ngeri!

Sobat, kita perlu banget belajar soal pengelolaan keuangan, lho. supaya tidak mengalami kejadian seperti di atas. Apalagi, jika kita adalah pelaku UMKM baru. Modal bisa habis sebelum usaha berkembang. Bagaimana tidak? Ada untung limapuluh ribu rupiah, beli baju. Mendapat untung seratus ribu, beli tas. Kredit seratus juta rupiah dipakai sebagian buat merenovasi rumah.

Kalau kita belajar mengelola Keuangan, kejadian seperti ini tidak akan terjadi. Pemanfaatan kredit yang diajukan, akan dimonitor agar digunakan sesuai kebutuhan. Karena itulah kita tidak dianjurkan mengajukan pinjaman ke pinjol, tapi ke lembaga yang punya izin, sarana, dan pendampingan kredit, seperti BPR Mitra Parahyangan Bandung.

C. Apakah BPR Mitra Parahyangan?

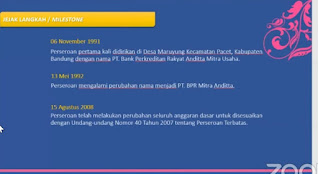

BPR Mitra Parahyangan adalah salah satu BPR di Bandung yang sudah berdiri sejak 1991 dan mempunyai program kredit produktif bagi UMKM.

Apa saja produk dari Bank Perkreditan Rakyat Mitra Parahyangan?

Tabungan Mitra;

Tabungan Parahyangan;

Deposito Berjangka;

Kredit Modal Kerja dan Investasi;

Kredit Serba Guna;

Kredit Kepemilikan Rumah;

Kredit Kendaraan Bermotor;

Kredit Pembiayaan Haji;

Kredit Konsumtif Karyawan.

BPR Mitra Parahyangan punya visi menjadi BPR yang besar dan kuat di Jawa Barat. Misinya adalah mensejahterakan para stakeholder, termasuk owner, karyawan, nasabah, dan debitur melalui tata kelola perbankan yang berprinsip kehati-hatian.

Menurut Toni Muliadi selaku Direktur Utama BPR Mitra Parahyangan, dilihat dari omzetnya, UMKM ada 3 jenis, yaitu :

Mikro, jika omzet setahun di bawah 2 Milyar rupiah;

Kecil, jika omzet setahun 2-15 milyar rupiah;

Menengah, jika omzet setahun lebih dari 15 milyar rupiah.

D. Bisakah Membangun Usaha dari Utang?

Secara umum, jangan membangun usaha dari utang. Namun, ada pengecualian jika yang digunakan adalah utang produktif. Utang produktif adalah utang yang digunakan untuk menambah pendapatan, misalnya untuk usaha.

Di Indonesia, ada beberapa nama besar yang pernah membangun usaha dari hutang produktif., misalnya :

Ciputra dengan bisnis propertinya;

William Tanuwijaya selaku owner Tokopedia;

Bob Sadino dengan bisnis sayur, telur, dan supermarket;

Nadiem Makarim dengan Gojek; dan

Gibran Rakabuming Raka, dengan usaha katering Chili Pari.

Jadi, membangun usaha dari utang produktif bisa banget asal anggarannya dicatat dengan baik dan manajemen keuangannya diperbaiki.

Secara umum, masalah UMKM di Indonesia adalah lemahnya manajemen keuangan. Di sinilah peran BPR Mitra Parahyangan, yaitu melakukan pendampingan dan memberi edukasi kepada nasabahnya, dan mengawal dana yang dipinjamkan supaya digunakan sesuai peruntukan yang bersifat produktif.

BPR Mitra Parahyangan sendiri fokus ke usaha mikro. Hal ini related dengan range kredit produktif yang diberikan, yaitu 50-300 juta rupiah. Ada pun penjelasannya sebagai berikut:

Pinjaman maksimal 50 juta rupiah diberikan jika calon nasabah punya usaha yang berjalan dengan baik. Pinjaman ini tidak perlu jaminan.

Pinjaman di atas 50 juta rupiah hingga 300 juta rupiah harus disertai jaminan, misalnya surat tanah, rumah, dan deposito.

Untuk para ibu yang saat ini membutuhkan modal sekaligus pendampingan dan berdomisili di Jawa Barat bisa mengajukan kredit produktif ke PT BPR Mitra Parahyangan dengan syarat :

Mempunyai usaha berjalan;

Ada kebutuhan, omsetnya meningkat. pasar mulai jelas, dan membutuhkan modal tambahan;

Fotokopi KTP, KK, NPWP, dan surat pendukung lainnya; dan

Data jaminan, misalnya surat rumah, kendaraan, tanah, atau deposito.

Syaratnya hampir sama dengan pengajuan kredit produktif pada umumnya. Yang perlu diingat, pengajuan kredit produktif harus sesuai kebutuhan. Tahan diri sejenak saat masih merintis usaha, tetapi bukan berarti hemat yang berlebihan. Ukur juga kemampuan untuk membayar cicilan agar tidak menyesal di hari kemudian.

Dengan berdoa, mencatat pengeluaran dan pemasukan secara teratur, belajar keuangan, dan mengikuti pendampingan usaha UMKM dari pihak yang kompeten, insyaallah, usaha kita berkembang. Kebayang, kan, kalau usaha berkembang? Keluarga pun ikut senang.

Add your comment

Terimakasih telah singgah di rumahami. Mohon tidak meninggalkan link di kolom komentar. Admin menerima endorse dan kerjasama.